Depuis plusieurs années, un mouvement discret mais profond est engagé : le paiement des impôts (au sens large) et des amendes par chèque recule, pendant que l’État modernise ses circuits d’encaissement.

Ce n’est pas seulement un sujet “technique” : c’est une transformation administrative qui peut être simple… ou anxiogène, selon votre aisance numérique.

1) Pourquoi l’État veut tourner la page du chèque

Les documents budgétaires parlementaires (PAP) consacrés à la DGFiP décrivent une stratégie de modernisation des encaissements : privilégier l’encaissement dématérialisé, améliorer le rapport coût/efficacité, réduire les délais d’encaissement et limiter les incidents liés au chèque.

Le message est clair : le chèque coûte cher à traiter quand les volumes baissent, et il est plus lent que les solutions en ligne. Les supports DGFiP insistent aussi sur un impératif : « inclure tous les usagers », en maintenant notamment des solutions de paiement de proximité et l’encaissement d’espèces pour les publics éloignés du numérique.

2) Ce que disent les documents “terrain” : centres d’encaissement, calendrier, bascule

Plusieurs communications syndicales DGFiP (FO, Solidaires, CFDT, CFTC) documentent une étape structurante : la fermeture annoncée du Centre d’encaissement de Rennes (CER) et du centre d’encaissement des amendes, avec une date mentionnée au 1er septembre 2027.

Dans ces documents, l’idée est la suivante : si l’infrastructure industrielle de traitement des chèques ferme, le chèque devient mécaniquement résiduel. Les syndicats alertent aussi sur les effets RH et sur le risque de “déport” de tâches vers d’autres services.

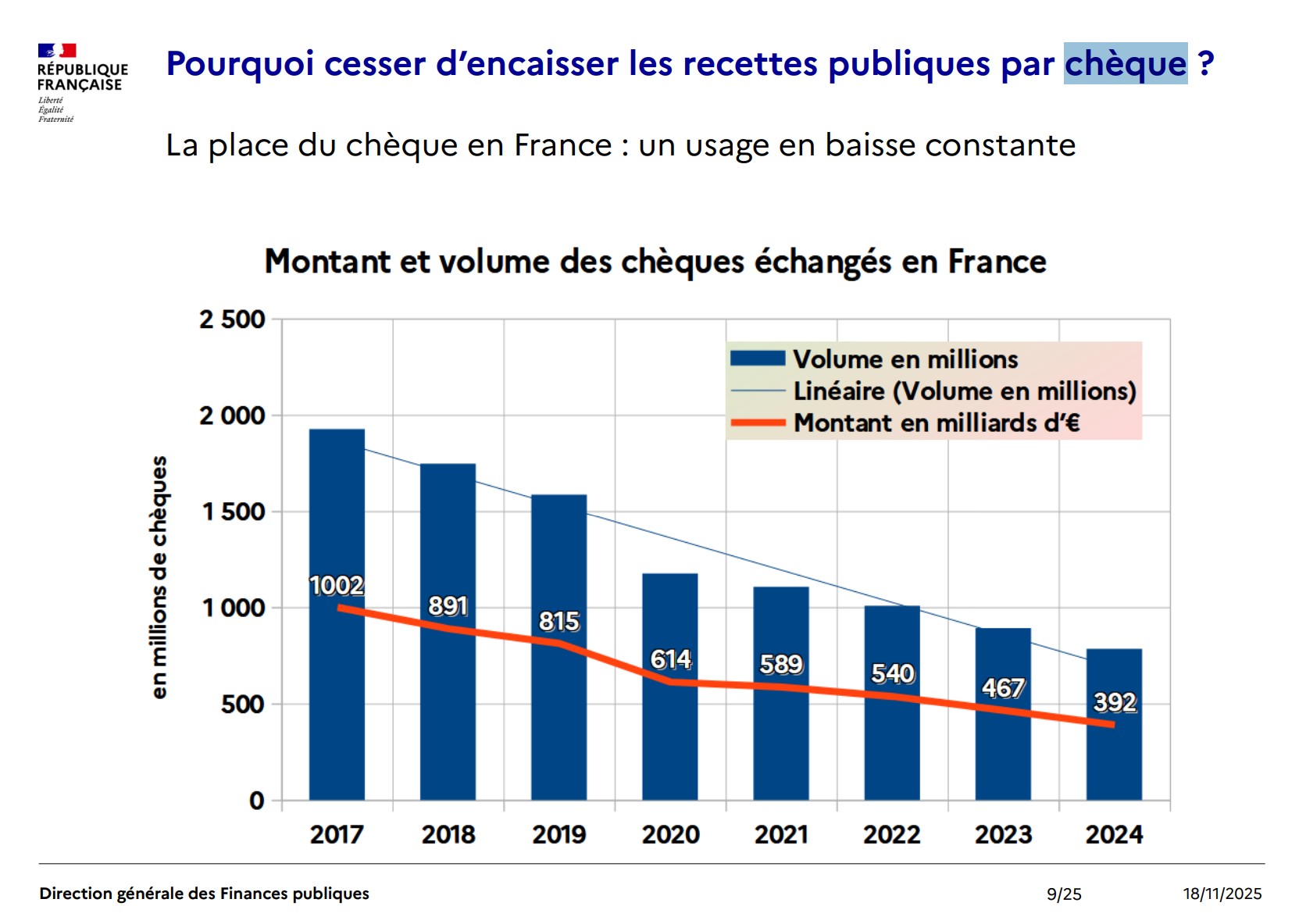

Ces décisions, dénoncées par les syndicats, viendront renforcer un effet déjà démontré par une étude de la Banque de France : la réduction drastique de l'utilisation du chèque au profit de la carte bleue (CB).

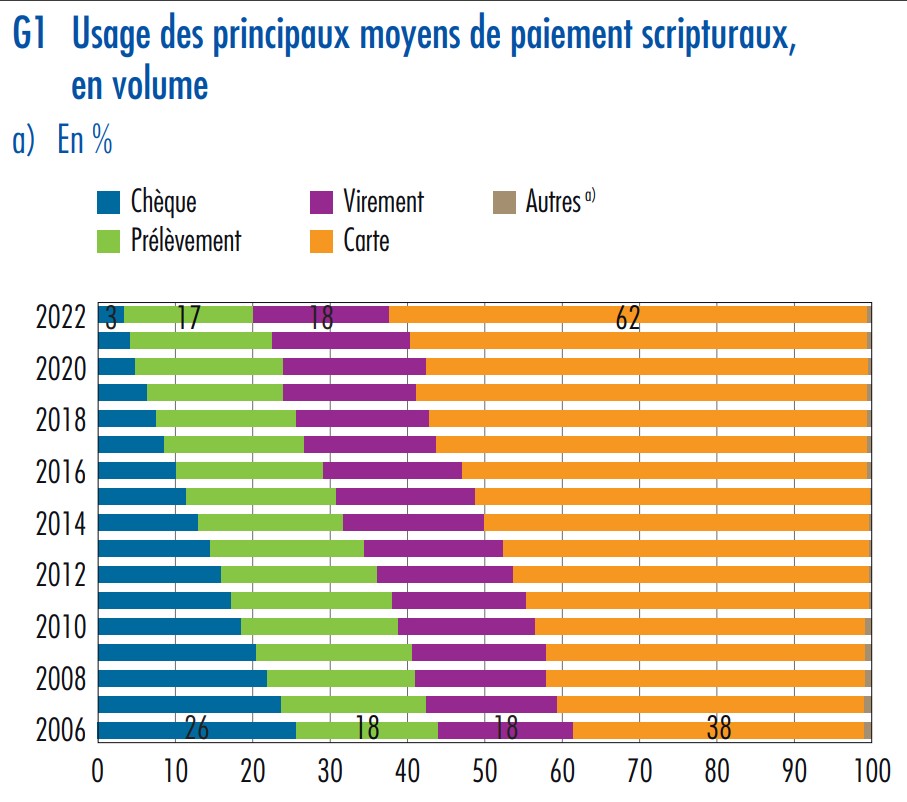

Graphique : « Usage des principaux moyens de paiement scripturaux, en volume » (2006→2022), source BdF (Bulletin de la Banque de France 249/4, Novembre-Décembre 2023). Voir la source (PDF).

Pour montrer que le sujet est suivi au plus haut niveau, la presse nationale a également détaillé un calendrier et les motivations (coûts, lenteur, fraude) ainsi que les alternatives promues (PayFiP, paiement de proximité) et la mention de Wero comme piste de paiement instantané.

3) Les alternatives mises en avant (et ce que ça change concrètement)

La DGFiP promeut une combinaison de solutions :

- PayFiP : paiement en ligne (carte/prélèvement) pour de nombreuses créances publiques, avec un parcours simplifié.

- Virement simplifié et référencé : expérimentations et généralisation annoncée dans les supports DGFiP.

- Paiement de proximité : réseau de partenaires (buralistes, etc.) pour encaisser en proximité (espèces / carte selon les dispositifs).

- Externalisations / prestataires : les communications syndicales mentionnent des marchés et le rôle de prestataires (ex. Tessi) dans l’organisation des encaissements.

- Wero : cité comme piste de paiement instantané “par téléphone” dans la presse, en écho à la stratégie d’alternatives au chèque.

4) Le point sensible : l’illectronisme (et l’effet “double peine”)

Quand un mode de paiement disparaît, l’impact n’est pas le même pour tout le monde. Les publics les plus exposés sont souvent :

- les seniors peu à l’aise avec la banque en ligne,

- les personnes en situation d’illectronisme,

- les personnes isolées (zones rurales, mobilité réduite),

- les personnes fragilisées par la complexité administrative.

Dans leurs communications, les organisations syndicales pointent explicitement ce risque d’exclusion et demandent un accompagnement réel des usagers.

5) La Petite Souris : anticiper ce changement pour éviter tout stress

Notre promesse : vous aider à traverser cette transition sans stress, sans honte, sans jargon — avec des solutions simples, sécurisées et adaptées à votre rythme.

- Mise en route PayFiP / paiement en ligne : créer/accéder à l’espace, comprendre la facture/avis, réaliser le premier paiement ensemble.

- Paramétrage du prélèvement (mensualisation, prélèvement à l’échéance) : pour éviter les oublis.

- Paiement de proximité : repérer la solution la plus proche et apprendre le “parcours” (QR code, justificatifs, étapes).

- Sécurité anti-arnaques : reconnaître les faux mails/SMS, sécuriser les mots de passe, bonnes pratiques bancaires.

- Plan B : si vous préférez déléguer, nous vous accompagnons dans l’organisation (documents, échéances, preuves de paiement).

Objectif : que vous gardiez la main — soit en devenant autonome, soit en déléguant sereinement, sans rupture.

Conclusion

La fin progressive du chèque pour payer les recettes publiques (impôts, amendes, factures du secteur public local) n’est pas un “petit changement”. C’est un basculement d’époque. En l’anticipant, on évite l’urgence, les erreurs… et la charge mentale.

Sources utilisées (liens directs)

- DGFiP – Support « Salon des maires 2025 » (collectivites-locales.gouv.fr)

- PAP 2026 – Gestion des finances publiques (Assemblée nationale)

- PAP 2025 – Gestion des finances publiques (Assemblée nationale)

- FO-DGFiP – « FIN DE PARTIE POUR LE CHÈQUE ! » (PDF)

- Solidaires Finances Publiques – Tract « Moyens de paiement » (PDF)

- Solidaires Finances Publiques – Article « chèque sans prévision »

- CFDT Finances – Article « Fin du chèque… »

- CFTC DGFiP – « Fin brutale du chèque… »

- impots.gouv.fr – Paiement de proximité

- Le Monde – « Bercy accélère la fin des chèques au Trésor public »